热门关键词:示例页面

网红云科技_小红书视频怎么去水印下载_全民k歌粉丝1元1000

自助下单地址(拼多多砍价,ks/qq/dy赞等业务):点我进入

国内光纤光缆市场分析光缆作为传输系统的重要组成部分,是信息传输的物理载体。 从网络容量需求的增长来看,1990年至2000年的10年间,全球PSTN话音量增长了12%,互联网上的数据业务呈爆发式增长趋势。 带宽需求的快速增长是光缆建设升温的决定性因素。 因素。 技术进步是光缆商品化的前提。 从物理介质来看,目前由电缆组成的传输网络仍占70%左右,而光网络仅占30%。 但就传输容量而言,全球60%至80%的电信业务是通过光网络传输的。 而且这一趋势还将进一步加强,传统的有线网络将逐渐被光网络所取代。 从运营商的投资来看,传输网的新增内容基本上就是光网络的建设。 在需求增长的同时,竞争也越来越激烈。 尽管电信市场光缆投资仍保持一定增长,但投资占投资比重不断下降。 主要原因是由于竞争加剧,价格一路走低。 一、市场环境 1、根据华尔街2001年5月和2001年6月国际环境分析,欧美电信运营商大规模铺设光缆传输系统,但实际业务增长速度远远落后于网络扩容速度加快,光纤网络实际利用率不足10%。 该报告成为电信资本市场动荡的导火索。 本已泡沫化的欧美电信业急转直下。 纳斯达克综合电信指数下跌 60%。 电信运营商获得资本市场大规模投资的希望不大。

电信运营市场的整体低迷直接影响到传输系统的投资。 在国际电信市场,光纤光缆市场已进入供大于求的局面。 Verizon、西南贝尔、AT&T等财务状况较好的电信运营商纷纷削减投资。 2002年和2003年,美国整个电信传输市场的投资增长率约为30%。 我们知道,传输设备和光缆是传输系统中的两个重要组成部分。 与光缆相比,传输设备的增长较为平稳光纤光谱仪市场分析,因此光缆投资减少比例高于上述数字。 在此背景下,国际光缆生产巨头纷纷将目光投向亚洲(尤其是中国和印度),纷纷进行裁员等结构性调整。 在亚洲市场,他们低价消化库存,引发国内光缆价格“雪崩”。 2、国内环境受美日韩等企业国内低价倾销和自身产能过剩影响。 目前,国内光纤光缆市场总体情况是供大于求,光缆价格一路下跌。 已经接近甚至达到了成本价。 请参见下面的图 1。 产能的增长远远超过电信市场需求的增长,是造成这种局面的根本原因。 客观地说,2001年前后,受国内光缆市场需求饱和的影响,美日韩大量光纤光缆企业将目光转向中国,中国市场成为他们转嫁金融危机、消化过剩产能的主要场所。 在中国市场,这些企业利用低价倾销,大幅压低光纤光缆价格,加速了国内通信市场光纤光缆价格的下滑。

2003年7月,商务部作出对美日韩企业反倾销立案的决定。 如果反倾销最终能够实施,将对当前的光缆市场产生一定的积极影响。 但供需矛盾并不会因为反倾销的实施而消除(只能起到消除最主要影响因素,延缓价格过度下跌趋势的作用)。 还有更多工作要做。 欧洲、美国和日本也存在严重的供需矛盾,但它们的光缆市场并没有出现类似中国那样的价格暴跌。 从根本上说,这是由于两个市场的竞争方式不同所致。 在中国很多行业,包括光缆市场,最终的竞争手段往往是简单而恶毒的价格战。 光缆供应商往往只考虑自身的短期利益,而忽视了整个行业的健康发展。 从深层次来说,要拯救国内的光缆行业,最终还是需要规范整个行业的游戏规则。 光缆供应商除了反对不正当竞争外,还应规范自身的行业行为,以更加市场化的经营方式适应市场需求的快速变化,避免盲目竞争。 2004年光缆价格将继续走低,未来2-3年,国内通信市场光缆平均价格仍将维持在略高于成本线的水平,光缆企业将面临长-长期利润微薄甚至没有利润。 图1 光缆价格走势(信息产业部电信研究院) 2001年,原电信的分拆带来多重竞争。 为了在竞争中占据有利地位,运营商纷纷加快骨干网建设,带动了国内光纤光缆市场的增长; 但随后进入2002年,国内电信运营商的投资开始下降,市场也开始萎缩。

2003年,国内电信运营商骨干网建设降温,光缆建设深入城域网和接入网。 2004年这一趋势仍将延续。 二、市场容量 国内光纤光缆市场绝对需求量有一定增长,但增速逐年下降。 与光纤光缆市场需求增长不同步的是运营商的稳健投资。 2003年,电信运营市场对光缆的需求量约为1450万纤公里。 2004年这一数字将达到1600万光纤公里,增长率在10%左右,也是历年增长率最低的一年; 2003年电信市场光纤光缆投资(不含建筑安装费)42亿元。 2004年这一数字为42.8亿元,增长率仅为1.9%左右。 下图2为2004年各运营商光缆建设公里数与投资比例。 图2 2004年电信运营商光缆建设公里数与投资比例(部电信研究院信息产业)从建设内容来看,各运营商的侧重点不同。 中国电信建设的重点是南方城市的城域网和接入网(光纤接入)和北方九省的骨干传输网。 中国网通的建设重点是北方九省的省域骨干网、城域网和接入网,以及南方骨干网。 中国移动的建设重点是城域网和长途骨干传输网。 中国联通建设的重点是省际长途骨干网和城域网。

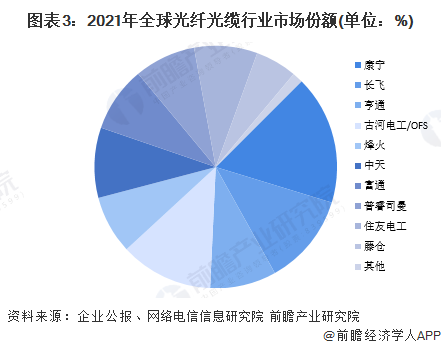

中国铁通的建设重点是铁路干线沿线的长途光缆骨干网和各地城域网。 4、光缆供应 截至2003年底,国内光纤光缆生产企业约170家。 2002年和2003年,国内厂商分别生产光缆2800万芯公里和3500万芯公里,两年增长率分别为40%和25%。 预计2004年国内光缆供应量将达到4100万芯公里,比2003年增长17%。比较2002年和2003年的需求可以看出,国内光缆供需比市场一直维持在2~3:1左右。 2004年这种情况还会继续,但光缆产量的绝对增速将降低8个百分点。 这与光缆厂商经营策略的变化有关。 面对严峻的供过于求局面,目前国内光缆厂商普遍应对策略如下:整合产品线,体现企业产品的核心优势; 减产清库存; 调整企业结构,包括外部整合和内部裁员; 调整营销计划,等待市场复苏; 开始注重国际市场的开拓,将注意力转移到非电信领域。 2003年国内光缆生产企业产销量前10位如下图3所示。 图3 2003年光缆市场占有率前10名(信息产业部电信研究所) 当年前10名厂商垄断了76%的市场份额。 我们可以看到,国内光缆厂商的特点包括: 集中度高。

前十大光缆厂商垄断了电信传输市场70%以上的光缆销售量。 国外厂商和国内厂商并重。 在光缆产品的光纤进口方面,美国康宁仍占据进口光纤的龙头地位,占中国进口光纤市场份额的50%以上,其次是阿尔卡特、藤仓等; 与此同时,国内厂商迅速扩大产能,开始替代进口。 地域分布不均。 主要光缆生产企业位于长三角。 五、分析与结论 1、市场需求变化 未来两年,电信运营市场对光缆的整体需求将保持稳定增长,但增速将逐步放缓。 预计2006年前后我国电信市场对光缆的需求将呈零增长,此后将呈负增长。 随着主要基础电信运营商长途传输骨干网建设的基本完成,原本占比较大的运营商长途骨干网光缆市场需求将先萎缩后整体下滑光缆市场。 在此期间,拉动光缆需求增长的主导因素是本地网络建设。 随着国内电信运营商陆续上市,来自资本市场的压力迫使其经营思路从单纯的网络扩容转向以客户为中心的业务扩容。 运营商将不再关注网络容量和能力,而是如何在现有网络能力的基础上实现更大的利润。 竞争向价值链后端转移,本质上要求电信运营商提升业务提供和客户服务能力,而面向实际业务的城域网和接入网将是网络建设的重点。 未来数据流量增幅最大的区域应该会出现在本地网络中。

城市社区改造中,对原有光缆系统的升级改造将出现大量光缆需求,光缆将成为城域网的主要传输介质; 在农村,随着农村小城镇化步伐的加快,也需要相应数量的光缆; 在接入网市场,虽然目前仍以光缆为主,但光纤直入户将有较大增幅。 参考宽带发展比较好的韩国和日本,光纤接入用户的增长速度非常快。 在光缆需求仍在增长的情况下,潜在的问题也应该被清醒地看到。 国内光缆市场的问题除了降价过快外,另一个风险是运营商光缆网络的承载能力大大超过实际和可预测的网络流量,这与欧美市场相同。在整个电信行业没落之前。 情况非常相似。 根据业务量特别是数据流量增长的统计和预测,到2006年,国内对光缆传输的带宽需求将达到4000Gbit/s~5000Gbit/s左右,是2002年需求量的10倍,其中大部分其中从网络容量增长的角度来看,目前DWDM技术的发展可以将每对光纤承载的容量提高数百倍。 技术改造已经完全可以满足业务量增长的需要。 如果运营商继续投资增设光缆,将陷入重复建设和盲目投资的境地,回报率不会高。 2、光纤光缆行业格局亟待调整。 在市场化环境下,墨守成规必将导致企业失败。 这是市场竞争的基本规律。

目前国内光缆市场存在问题的深层次原因在于光缆企业市场意识的缺失。 由于倾销、供过于求等因素,国内企业拼成本拼价格,但任何降价都有底线。 研发资金不足,产品质量就难以保证。 市场需求现状如此,必须采取市场化手段调节市场供给。 从产业结构上看,有必要对光缆生产企业进行整合重组。 无论是兼并、兼并还是收购,最终的目的都是为了摆脱不符合市场实际需求的盲光缆生产现状,使整个行业的供需得到满足。 遵循市场规律。 国内光缆企业应该认识到,结构调整是适应市场需求变化的调整光纤光谱仪市场分析,延续传统区域优势或过分强调自身优势,将导致整个行业的不健康发展,最终危及自身的生存。 3、市场竞争态势 光缆市场供过于求的局面给光缆厂商的盈利能力带来巨大压力。 电缆价格竞争已成为电缆厂商扩大销售的必由之路。 但是,从发展趋势来看,价格竞争的持续下去,最终会对整个行业的发展造成极其不利的影响。 光缆成本价的公示,以及目前美日韩对企业采取的反倾销措施,都表明政府和生产企业都已经意识到并着手解决这个问题。 当然,最终决定光缆市场价格的是供求关系。

综合考虑多方面因素,未来光纤光缆行业的市场竞争中,除了价格战可能暂时得到遏制外,竞争的焦点将包括:(1)成本与质量的平衡 价格的延续战争是目前无法回避的,光缆厂商在价格快速下降的情况下的首选是如何降低生产成本,但如果单纯靠降低质量(甚至假冒优质产品)来降低成本,他们最终会被市场淘汰。 在生产成本和产品质量之间取得平衡,将是应对当前低迷市场状况的重要举措。 (2)新产品的研发能力和市场反应速度 总的来说,近两年光纤光缆没有重大的技术突破,研发成本降低在一个率低的行业是理所当然的返回。 但是,市场需求会发生变化,通过研发新产品来开拓新市场,是光缆生产企业增加销量的有效手段。 在当前高度集中的光缆生产工具行业中,只有资本比较雄厚、市场占有率高的厂家才有这个实力。 (三)掌握核心技术 在光纤行业,光纤预制棒、光纤、光缆的利润比为7:2:1。 生产预制棒的利润远远超过生产光纤和光缆,而生产光纤预制棒需要雄厚的技术和资金储备,这正是国内大部分厂商所不具备的。 向利润获取的上游扩张,将周边生产分包给成本更低的企业,是有能力的光缆厂商面对不利局面的又一有效举措。 (四)市场开拓能力 通信市场光缆投资增长缓慢,但需求量增加。 在继续挖掘电信市场潜力的同时,向其他行业拓展市场是光缆厂商可以采取的又一举措。本文档由湘当网用户上传()

相关资讯

热销产品

同类文章排行

- 快手一元1000个赞秒到_卡盟平台_拼多多新人助力网站

- 和平小号网_拼多多助力网站在线刷免费_3元抖音小号批发网

- 刷网课代理_快手永久免费秒赞秒评软件_刷会员

- 一秒1w粉丝app_24小时全自助下单网站播放量_微博刷赞器

- qq会员秒拿5000成长值自助站_刷课网站_快手互赞软件免费

- 刷王者点卷的网站_qq互赞网站平台_拼多多免费助力网站

- qq-shuazan_抖音粉丝1元1000粉_快手粉丝-元100个不掉粉

- 免费领取500个微博粉丝_王者卡盟_快手粉丝-元100个不掉粉

- 拼多多砍价一毛十刀网站_猪猪网站_拼多多助力刷人软件

- 快手代刷网站_小柯秒赞网_qq刷钻

最新资讯文章

- 快手一元1000个赞秒到_卡盟平台_拼多多新人助力网站

- 和平小号网_拼多多助力网站在线刷免费_3元抖音小号批发网

- 刷网课代理_快手永久免费秒赞秒评软件_刷会员

- 一秒1w粉丝app_24小时全自助下单网站播放量_微博刷赞器

- qq会员秒拿5000成长值自助站_刷课网站_快手互赞软件免费

- 刷王者点卷的网站_qq互赞网站平台_拼多多免费助力网站

- qq-shuazan_抖音粉丝1元1000粉_快手粉丝-元100个不掉粉

- 免费领取500个微博粉丝_王者卡盟_快手粉丝-元100个不掉粉

- 拼多多砍价一毛十刀网站_猪猪网站_拼多多助力刷人软件

- 快手代刷网站_小柯秒赞网_qq刷钻

联系我们

- 友情链接

- 合作伙伴

Warning: mysqli::mysqli(): (HY000/1045): Access denied for user 'xydiaoke_lingk'@'localhost' (using password: YES) in /www/wwwroot/www.saoma.net.cn/wp-content/themes/ztnew/templates/term-links.php on line 56

Warning: mysqli::query(): Couldn't fetch mysqli in /www/wwwroot/www.saoma.net.cn/wp-content/themes/ztnew/templates/term-links.php on line 58

Warning: mysqli::close(): Couldn't fetch mysqli in /www/wwwroot/www.saoma.net.cn/wp-content/themes/ztnew/templates/term-links.php on line 69